酒類販売免許の品目を詳しく解説

酒類の品目とは?

酒税法における『酒類』とは、アルコール分1度以上の飲料のことをいいます。

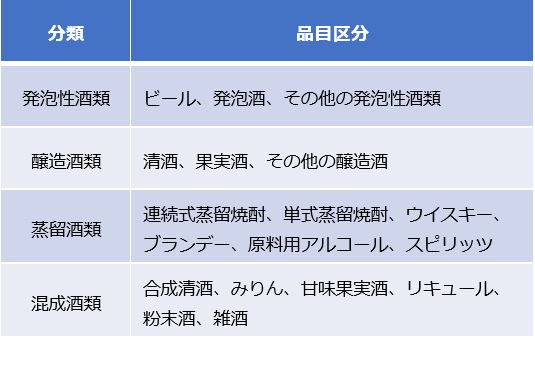

酒税法では、酒類を『発泡性酒類』『醸造酒類』『蒸留酒類』『混成酒類』の4種類に分類しています。

4種類に分類された酒類は、さらに17品目の酒類に区分されます。

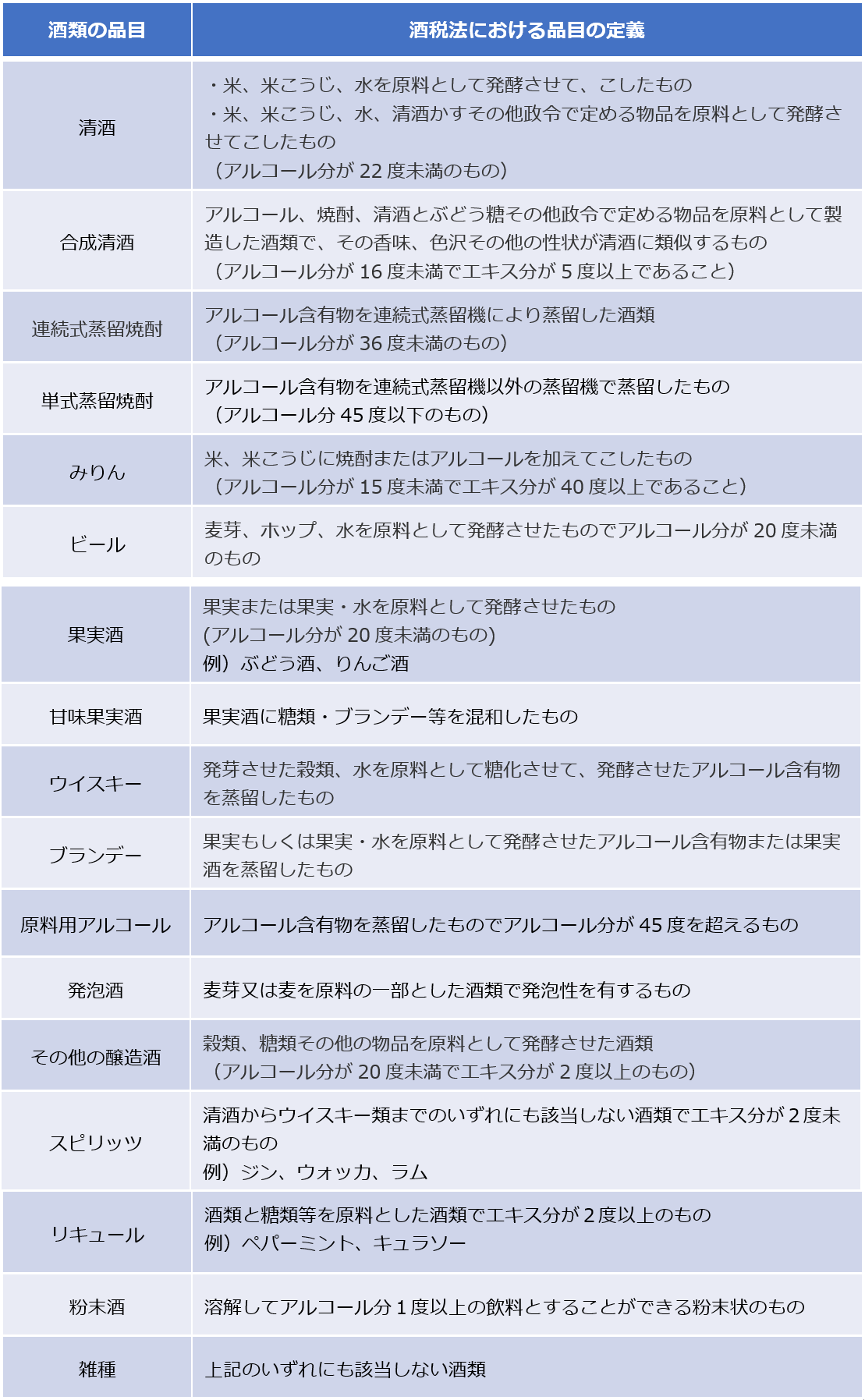

それぞれの品目の定義をくわしくみてみましょう。

酒税法における『酒類』は『飲料』です。

アルコール事業法の適用を受けるものや医薬品医療機器等法の規定により製造の許可を受けたアルコール含有医薬品・医薬部外品などは酒税法上の酒類から除かれます。

申請書にはどのように記載するの?

お酒の免許を申請する際、申請書類に『何の品目を何リットル販売するか』を記載する欄があります。

日本酒を販売する場合、『清酒 ◯◯リットル販売』と記入します。

ワインを販売するのであれば『果実酒 ◯◯リットル販売』と記入することになります。

免許の種類によっては、販売(卸売)できる品目に制限があります。

酒類販売免許専門の行政書士として多数の実績があります。

東京都、千葉県、神奈川県を中心に全国対応できます。

まずはお問い合わせください。